Der deutsche Gesetzgeber hat im Rahmen des Wachstumschancengesetzes Änderungen im Umsatzsteuergesetz (UStG) vorgenommen, die die verpflichtende Nutzung von E-Rechnungen im Geschäftsverkehr festlegen.

Eine E-Rechnung muss dabei den Vorgaben des strukturierten Datenformats gemäß EN 16931 entsprechen, sodass sie vollständig elektronisch verarbeitet werden kann, ohne dass ein Medienbruch erforderlich ist.

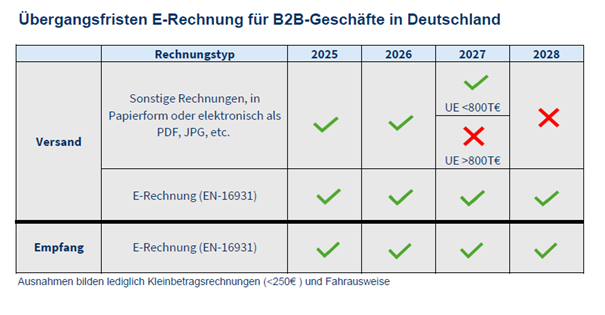

Ab dem 1. Januar 2025 wird im Geschäftsverkehr zwischen „elektronischen“ Rechnungen, die der Norm entsprechen, und „sonstigen“ Rechnungen unterschieden. Zu den „sonstigen“ Rechnungen zählen neben papierhaften Dokumenten auch Scans sowie einfache PDF- oder Textdateien.

Die wichtigsten Termine zur E-Rechnungspflicht sind:

-

Ab dem 01.01.2025:

Ab diesem Datum müssen alle Rechnungen, die im Rahmen von Geschäftsbeziehungen mit der öffentlichen Hand ausgestellt werden, als E-Rechnung im strukturierten Datenformat gemäß EN 16931 (z. B. im Format XRechnung) übermittelt werden. Diese Regelung gilt sowohl für Lieferanten von staatlichen Stellen als auch für Unternehmen, die mit öffentlichen Auftraggebern zusammenarbeiten. -

Ab dem 01.01.2026:

Ab diesem Zeitpunkt wird die E-Rechnungspflicht voraussichtlich auch für alle anderen Unternehmen im B2B-Bereich (Business-to-Business) gelten, wobei noch konkrete Details zur genauen Umsetzung durch die Finanzverwaltung abgewartet werden müssen.

Das bedeutet, dass ab dem 1. Januar 2025 zumindest der öffentliche Sektor betroffen ist, und ab dem 1. Januar 2026 eine allgemeine Pflicht zur E-Rechnung im deutschen Geschäftsverkehr eingeführt wird.

Bildquelle: IHK.

Zum 01.08.2025 ist der Standard xRechnung sowie ZUGFERD (noch ohne PDF) in easybill-Rechnungen integriert - somit können konforme Rechnungen geschrieben und versendet werden. Bei Fragen können Sie sich gern an uns wenden.